ERP--企业如何控制成本,扩大安全边际?

发布日期:2020-11-19 作者:admin后疫情时代,工厂企业的生存竞争更加激烈。企业该如何操作才能保持竞争优势,扩大企业的安全边际?从经验来看,加强成本管控无疑是最直接、见效快的方式!

良好的成本管控可以降低产品成本,提高企业生产能力和资源利用率,提高市场竞争能力,促进企业改善经营管理,有利于企业的持续发展和改进,最终提高企业盈利能力。

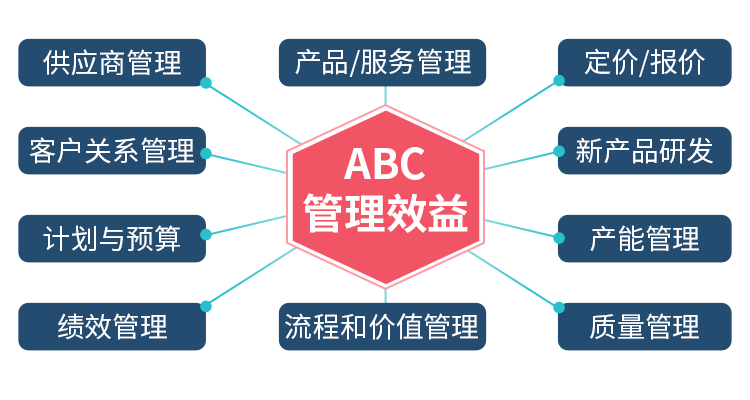

降低成本,企业应从以下几个方面途径着手进行:

一、财务领域控制

1、提高资金运作水平,首先要开源节流,增收节支;其次要对资金实施跟踪管理,加强资金调度与使用;第三要降低存货比例,加强存货管理。通过以上措施减少资金占用,优化资金结构,合理分配资金,加速资金周转,降低筹资成本。

2、财务人员要抓好成本事前、事中、事后的工作,事前要抓好成本预测、决策和成本计划工作;事中要抓好成本控制和核算工作;事后要抓好成本的考核和分析工作。应从管理的高度去挖掘成本降低和获取效益的潜力。

3、严格控制、节约费用开支可以控制的费用应尽量少开支,节约开支,如材料费、差旅费等。企业应遵守财务管理制度,坚持勤俭办厂,反对铺张浪费,尽量降低制造费用,节约生产费用,严格控制期间费用,压缩非生产费用。

二、策略管理领域控制

1、技术创新,寻求新出路。在成本降低到一定阶段后,企业只有从创新着手来降低成本。

➥从技术创新上来降低原料用量或寻找新的、价格便宜的材料替代原有老的、价格较高的材料;

➥从工艺创新上来提高材料利用率、降低材料的损耗量、提高商品率或一级品率;

➥从工作流程和管理方式创新上来提高劳动生产率、设备利用率以降低单位产品的人工成本与固定成本含量;

➥从营销方式创新上来增加销量、降低单位产品营销成本,只有通过企业不断创新,用有效的激励方式来激励创新,从创新方面着手,才是企业不断降低成本的根本出路。

2、以销定产,避免盲目生产不适销对路的产品而造成积压。一个企业的决策者应该要进行比较准确的销售预测,确定企业所生产的产品究竟有多少是在近期内能够销售出去。错误的销售预测是多数生产经营管理中的一个共同的弱点,这是一种代价很高的浪费。

三、采购领域控制

一般来说,采购部门要根据企业生产计划来编制,而企业生产计划是根据销售计划来制定的,这样环环相扣,只要销售计划不出大的偏差,采购计划就大体上是合理的。要实现采购管理就要做到:

1、利用科学的决策分析方法,合理决定经济订货量或经济批量、决定采购项目、选择供应单位、决定采购时间;

2、进一步推进集中采购制,建立原材料等对外服务的统一采购平台,实现价格、供应商等资源共享;

3、推进直供制,逐步取消中间供应商;建立采购责任制,强化采购人员、审价人员的责任意识;

4、整顿辅料、零星物资采购价格,采购价格要在前一次采购销售价格的基础上逐步下降;

5、探索建立采购奖罚制度,奖罚要与领导、个人挂钩;加强技术攻关力量,降低采购成本。

四、生产领域控制

1、提高设备的利用程度,合理组织安排生产,避免设备忙闲不均;加强设备的维修保养,提高设备的完好率。合理安排班次,增加设备实际工作时间,实行专业化协作等等,这样可以减少单位产品的固定资产折旧费用。

2、优化工作流程,从原材料采购开始,到最终产品或服务为止,合理制定原材料、燃料、辅助材料等物资费用的定额;严格健全计量、检验和物资收发领退制度;健全产品、产量、品种、质量、原材料消耗、工时考勤和设备使用等原始记录为财务统计部门提供有效、系统、准确的信息。

3、减少库存,从降低库存数量,从单位价格方面着手,正确计算取得成本、储存成本、缺货成本,把存货量和库存金额控制在最佳的范围之内。

4、控制人员成本,精减人员、合理定岗定编,控制劳动力的投入、精减人员、合理定岗定编是加强用人管理的基础,也是节约劳动、降低人工成本的基础工作。

5、充分调动员工的积极性,确保成本控制有效进行全面提高企业素质,将责任落实到部门或个人,完善收入分配制度,加强组织激励,加强个人激励,实行奖惩兑现,调动全体员工的积极性。

6、控制质量成本,要打破提高质量增加成本,降低成本损害质量的旧观念。改进质量成本,减少废品损失、减少工作、减少返工时间、减少资源耗用。

五、销售领域控制

控制销售成本,提高市场占有率的同时,要强化销售费用的使用效率,相对降低成本。

➥首先,销售部门要研究、推进销售、服务的营销体系,以规模经营降低成本;

➥其次,销售部门要认真研究国家、各地方的税收政策,合理进行分公司的税收策划;

➥再次,销售部门要利用经济决策方法,降低运输成本;

➥最后,销售部门要利用成本最优决策,提高广告费的使用效率。

以上覆盖了财务领域、采购领域、策略管理领域、生产领域、销售领域五大方面成本管控方法,企业依据自身实际情况做出有效调整。以下,小编再介绍一个案例如何进行成本管控,供参考:

京瓷公司

位于广东省的京瓷公司是日本京瓷株式会社的全资子公司,创立于1987年,拥有20多年的销售业绩及创新能力,主要从事PWC,相关的微型刀具的开发、生产和销售。

京瓷携手鼎捷软件透过信息化手段做阿米巴经营的开源、节流与精进。比如,在成本核算上,系统自动核算,每个自然月最后一天自动核算出成本;标准与实际对比系统自动完成,异常自动预警。

尤其在产品成本方面:因京瓷内部的人工、制费成本是通过分配方式获得,所以在衡量费率差时,如果能区分和计算出变动的成本费率差,就可以摈除月度产量差异所导致的费率差波动。